正版MetaTrader 5交易平台:自适应行情跟踪策略的实现与验证

在正版MetaTrader 5交易平台的高级量化交易领域,自适应行情跟踪方法通过融合频谱分析与数字滤波器技术,为趋势识别提供了独特的解决方案。本文将深入解析该策略的核心原理,展示其在MT5平台上的实现过程与实战表现。

策略理论基础

自适应行情跟踪方法由弗拉基米尔·克拉夫丘克提出,其核心在于频谱分析与数字滤波器的协同应用:

1.频谱分析:

使用最大熵方法(MEM)估算金融工具价格波动的功率谱密度(PSD),捕捉主导周期。

关键代码实现:

class CSpectrum {

public:

bool GetPeriods(int &FAT, int &SAT) {

// 扫描频谱峰值,识别FATL与SATL的周期

for(int i=1; i<total; i++) {

if(cad_Spectr[i] > cad_Spectr[i-1] && cad_Spectr[i] > cad_Spectr[i+1]) {

if(SAT==0) SAT = 2*(total+1)/i;

else if(cad_Spectr[i]<-40) FAT = 2*(total+1)/i;

}

}

}

};

2.数字滤波器构建:

-低通滤波器(LPF)用于提取趋势分量:

FATL(快速自适应趋势线):抑制短期噪声(周期<20)

SATL(慢速自适应趋势线):过滤中期波动(周期>20)

-脉冲响应计算采用布莱克曼窗函数优化:

bool CFLF::CalcImpulses(int period) {

for(int i=0; i<N; i++) {

double W = 0.42 - 0.5*cos(2*M_PI*i/(N-1)) + 0.08*cos(4*M_PI*i/(N-1));

cda_H[i] = (sin(2*M_PI*cd_Fs*i)/(M_PI*i)) * W; // 加窗脉冲响应

}

}

MT5技术指标系统

策略依赖四大核心指标,均在MT5平台通过自定义类实现:

1.趋势跟踪指标

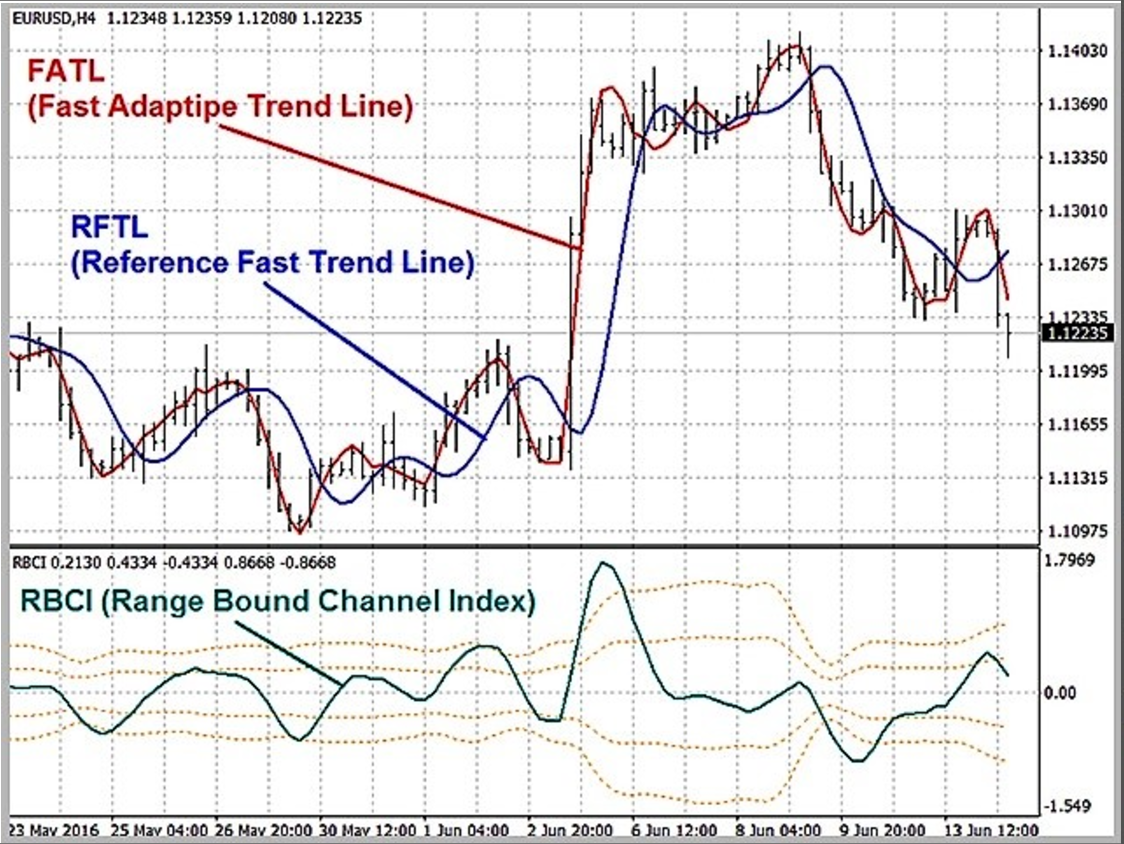

-FATL/SATL:滤波后的趋势线

-RFTL/RSTL:延迟奈奎斯特周期的参考趋势线

double CFLF::AdaptiveTrendLine(string symbol, ENUM_TIMEFRAMES timeframe, int shift) {

double close[];

CopyClose(symbol, timeframe, shift, ArraySize(cda_H), close);

return MathSum(cda_H * close) // 卷积计算

}

2.动量与震荡指标

FTLM/STLM:趋势线动量(一阶差分)

RBCI:带通滤波后的区间通道指数(FATL-SATL)

PCCI:标准化价格偏移(收盘价-FATL)

交易信号逻辑

策略通过8类形态信号触发交易,部分典型规则如下:

1.趋势反转信号(形态1):

条件:FTLM>0 && STLM>STLM1 && PCCI<100

权重:80(开仓信号)

2.趋势延续信号(形态2):

条件:STLM>0 && FATL>FATL1 && FTLM>FTLM1 && RBCI>RBCI1

3.极端反转信号(形态5):

条件:SATL>SATL1 && STLM>=0 && PCCI1≤-100 && PCCI>-100

信号模块通过MQL向导集成至EA:

int CSignalATCF::LongCondition() {

if(Pattern1 && FTLM>0 && STLM>STLM1 && PCCI<100)

return 80; // 开多仓信号权重

}

通过正版MetaTrader 5交易平台强大的自定义指标能力,自适应行情跟踪策略成功将频谱分析转化为可执行交易逻辑。此策略在 MT5 的VPS环境中展现出对黄金、股指等高波动品种的独特适应性,为量化交易者提供了融合信号处理与金融工程的创新范本。